Chưa phân loại

CÁCH KÊ KHAI HÓA ĐƠN CHIẾT KHẤU THƯƠNG MẠI

23

Th12

Th12

Chiết khấu thương mại được hiểu là khoản chiết khấu mà doanh nghiệp giảm cho khách mua hàng trong điều kiện nếu khách hàng đáp ứng được điều kiện mua hàng. Đa số trường hợp thường là áp dụng chiết khấu -> có thoả thuận trong hợp đồng hoặc là đối với khách hàng thân thiết, hoặc với khách hàng mua số lượng đạt mức khuyến mãi của doanh nghiệp.

Hình thức khuyến mãi thường bị nhầm cũng là chiết khấu thương mại. Tuy nhiên cách hiểu này là sai, chiết khấu thương mại không phải là một hình thức khuyến mãi hay hàng khuyến mãi. Vì vậy doanh nghiệp thực hiện chiết khấu thương mại cho khách hàng thì không cần đăng ký với Sở Công Thương.

1. Trường hợp chiết khấu theo từng lần mua

Chiết khấu theo từng lần mua được hiểu là hàng bán nhận được chiết khấu thương mại và hình thức chiết khấu mà khách hàng nhận được thì trên hóa đơn GTGT sẽ ghi giá bán đã chiết khấu, thuế GTGT và tổng giá thanh toán có thuế GTGT. Vì vậy phần chiết khấu sẽ không được thể hiện trên hóa đơn.

2. Trường hợp chiết khấu căn cứ vào số lượng, doanh số

→ Nghĩa là: Mua hàng đạt tới 1 mức theo quy định thì sẽ được chiết khấu.

Đây là cách mà doanh nghiệp thường hay áp dụng nhiều vì sẽ thúc đẩy được doanh số bán hàng của công ty. Trong trường hợp này doanh nghiệp sẽ xuất hoá đơn chiết khấu thương mại bằng cách điều chỉnh trên hóa đơn hàng hóa, dịch vụ của lần mua cuối cùng hoặc hóa đơn của kỳ tiếp sau. Hình thức chiết khấu này có 2 tình hống xảy ra:

- Nếu số tiền chiết khấu – giảm giá nhỏ hơn số tiền trên hóa đơn cuối cùng mà người mua nhận được -> số tiền chiết khấu sẽ được bù trừ trực tiếp trên hóa đơn cuối cùng đó.

- Nếu số tiền chiết khấu – giảm giá lớn hơn số tiền trên hóa đơn cuối cùng mà người mua nhận được -> phải lập hóa đơn điều chỉnh giảm kèm bảng kê các hóa đơn trước đó.

3. Trường hợp chiết khấu căn cứ vào số lượng, doanh số NHƯNG số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán

→ Phải lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Trường hợp này cách viết hóa đơn cũng tương tự như tình huống 2 của trường hợp 2 bên trên. Sau khi kết thúc chương trình chiết khấu sẽ lập 1 hóa đơn điều chỉnh giảm kèm bảng kê các hóa đơn trước đó.

Cách kê khai hoá đơn chiết khấu thương mại

Có nhiều trường hợp chiết khấu thương mại khác nhau dẫn đến cách kê khai hoá đơn cũng có nhiều điểm khác biệt.

◊ Chiết khấu theo từng lần mua

Do giá trên hoá đơn GTGT là giá bán đã giảm, đã chiết khấu thương mại -> Thực hiện kê khai như các hoá đơn GTGT thông thường.

◊ Chiết khấu căn cứ vào số lượng, doanh số

– Tình huống 1 -> kê khai như các hoá đơn GTGT thông thường (vì số tiền chiết khấu đã giảm rồi và trên hóa đơn là số tiền đã giảm, không phải điều chỉnh).

– Tình huống 2 -> căn cứ vào hóa đơn điều chỉnh giảm và bảng kê các hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh để thực hiện kê khai điều chỉnh vào kỳ kế toán hiện tại.

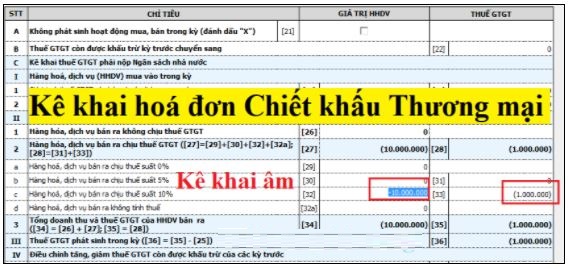

Kế toán kê khai thuế chiết khấu thương mại trực tiếp trên tờ khai 01/GTGT, cụ thể như sau:

• BÊN BÁN: Kê khai [ÂM] vào Chỉ tiêu bán ra [29-33] (theo thuế suất tương ứng của mặt hàng) hoặc TRỪ đi số tiền và tiền thuế của hóa đơn điều chỉnh giảm của tháng/quý xuất hóa đơn điều chỉnh.

- Nếu trong kỳ kê khai chỉ phát sinh duy nhất 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại) thì kê khai ÂM: Tức là trong kỳ kê khai công ty không có các hóa đơn đầu ra, đầu vào khác mà chỉ có 1 hóa đơn điều chỉnh giảm.

VD: Doanh nghiệp sản xuất kinh doanh mặt hàng chịu thuế 10% và trong quý 1 chỉ phát sinh 1 hóa đơn điều chỉnh giảm trị giá 10.000.000

[32] = -10.000.000

[33] = -1.000.000

- Nếu trong kỳ phát sinh nhiều hóa đơn khác thì phải TRỪ đi số tiền tương ứng với hóa đơn điều chỉnh giảm đó: Tức là trong kỳ kê khai, công ty không chỉ có 1 hóa đơn điều chỉnh giảm mà còn có các hóa đơn đầu ra, đầu vào khác.

VD: Trong quý 1 phát sinh nhiều hóa đơn bán ra khác và 1 hóa đơn điều chỉnh (do chiết khấu thương mại) trị giá 10.000.000

→ Sau khi kê khai xong các hóa đơn bán ra khác thì số liệu như sau: Chỉ tiêu 32 = 200.000.000, chỉ tiêu 33 = 20.000.000

→ Tiếp đó lấy số tiền xuất hiện ở chỉ tiêu 32 và 33 trên để trừ đi số tiền trên hóa đơn điều chỉnh

[32] = 200.000.000 – 10.000.000 = 190.000.000

[33] = 20.000.000 – 1.000.000 = 19.000.000

• BÊN MUA: Kê khai ÂM vào các Chỉ tiêu mua vào [23-25] đối với các hoá đơn đầu vào là chiết khấu thường mại hoặc TRỪ đi số tiền và tiền thuế của hóa đơn điều chỉnh.

- Nếu trong kỳ kê khai chỉ phát sinh 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại) thì kê khai ÂM: Tức là trong kỳ kê khai công ty không có các hóa đơn đầu ra, đầu vào khác mà chỉ có 1 hóa đơn điều chỉnh giảm.

VD: Doanh nghiệp sản xuất kinh doanh mặt hàng chịu thuế GTGT (đầu vào được khấu trừ), trong quý 1 chỉ phát sinh 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại) trị giá 10.000.000

[23] = -10.000.000

[24] = -1.000.000

[25] = -1.000.000

- Nếu trong kỳ phát sinh nhiều hóa đơn đầu vào khác thì phải TRỪ đi số tiền tương ứng với hóa đơn điều chỉnh giảm đó: Tức là trong kỳ kê khai, công ty không chỉ có 1 hóa đơn điều chỉnh giảm mà còn có các hóa đơn đầu ra, đầu vào khác.

VD: Trong quý 1 phát sinh nhiều hóa đơn đầu vào khác và 1 hóa đơn điều chỉnh (do chiết khấu thương mại) trị giá 10.000.000

→ Sau khi kê khai xong các hóa đơn đầu vào khác thì số liệu như sau: Chỉ tiêu 23 = 150.000.000, chỉ tiêu 24 = 15.000.000, chỉ tiêu 25 = 15.000.000

→ Tiếp đó lấy số tiền xuất hiện ở chỉ tiêu 23, 24 và 25 trên để trừ đi số tiền trên hóa đơn điều chỉnh

[23] = 150.000.000 – 10.000.000 = 140.000.000

[24] = 15.000.000 – 1.000.000 = 14.000.000

[25] = 15.000.000 – 1.000.000 = 14.000.000

LIÊN HỆ NGAY ĐỂ ĐƯỢC TƯ VẤN CHI TIẾT KHÓA HỌC VÀ HỌC PHÍ

Hotline: 0983 650 093

Hotline: 0983 650 093

Văn phòng Luật Kế toán DFC

VP Miền Nam: Số 197 Huỳnh Tấn Phát – Quận 7 – TP.HCM

VP Miền Bắc: LK28 Dương Kinh – Lê Trọng Tấn – Hà Đông – TP.HN

Cơ sở 2 tại HN: Số 48 Ngõ 1 – Ngô Thì Nhậm – Hà Đông – TP.HN

☎️: 0983 650 093 – 0913 499 922

Website: http://www.ketoandfc.vn

Email: dfcketoan@gmail.com

Link fanpage: http://www.facebook.com/ketoanDFC