Chưa phân loại

KẾ TOÁN TIÊU THỤ THEO PHƯƠNG THỨC HÀNG ĐỔI HÀNG

06

Th2

Th2

1. Kế toán tiêu thụ theo phương thức hàng đổi hàng là gì?

Kế toán tiêu thụ theo phương thức hàng đổi hàng là phương thức tiêu thụ mà trong đó người bán đem sản phẩm, vật tư, hàng hóa của mình để đổi lấy vật tư, hàng hóa của người mua. Giá trao đổi là giá thỏa thuận hoặc giá bán của vật tư, hàng hóa đem đi trao đổi với khách hàng.

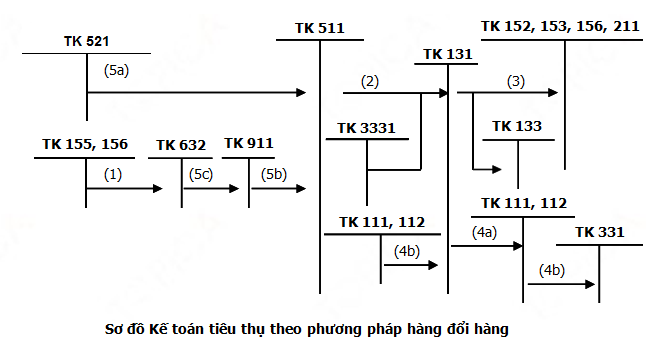

2. Hạch toán

a. Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

– Phản ánh trị giá giá vốn hàng bán đem đi trao đổi

Nợ TK 632: Giá vốn hàng bán

Có TK 155, 156: Trị giá hàng hóa

– Khi phản ánh doanh thu bán hàng để đổi lấy vật tư, hàng hóa khác chưa có thuế GTGT, ghi

Nợ TK 131: Số phải thu

Có TK 511: Doanh thu chưa thuế thu được

Có TK 3331: Thuế GTGT của hàng bán ra

– Khi nhận vật tư, hàng hóa,… do trao đổi, kế toán phản ánh giá trị vật tư, hàng hóa nhận về, ghi

Nợ TK 152, 153, 156, 211: Trị giá vật liệu, CCDC,… nhập kho

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 131: Tổng giá thanh toán

– Phần chênh lệch giữa giá vật tư, hàng hóa đem đổi và giá vật tư, hàng hóa nhận về xử lý như sau

+ Nếu thu thêm tiền, ghi

Nợ TK 111, 112: Số tiền thu thêm

Có TK 131: Số tiền thu thêm

+ Nếu phải trả thêm tiền, ghi

Nợ TK 131: Số tiền trả thêm

Có TK 111, 112: Số tiền trả thêm

b. Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

→ Kế toán phản ánh doanh thu của vật tư, hàng hóa đem trao đổi và giá trị của vật tư, hàng hóa nhận về là theo giá thanh toán, phần chênh lệch phản ánh như trường hợp trên.

→ Cuối kỳ, kế toán kết chuyển toàn bộ các khoản giảm giá, chiết khấu bán hàng, doanh thu của hàng bán bị trả lại vào tổng doanh thu bán hàng trong kỳ.

– Kết chuyển chiết khấu bán hàng, doanh thu hàng bán bị trả lại, giảm giá hàng bán, ghi

Nợ TK 511: Số tiền chiết khấu, giảm giá, hàng bán bị trả lại

Có TK 5211: Số chiết khấu thương mại được giảm

Có TK 5212: Trị giá hàng bán bị trả lại

Có TK 5213: Trị giá hàng bị giảm giá

– Đồng thời kết chuyển số doanh thu thuần về tiêu thụ, ghi

Nợ TK 511: Số doanh thu thuần kết chuyển

Có TK 911: Số doanh thu thuần kết chuyển

– Trị giá vốn hàng bán để xác định kết quả, ghi

Nợ TK 911: Kết chuyển giá vốn hàng bán

Có TK 632: Kết chuyển giá vốn hàng bán

LIÊN HỆ NGAY ĐỂ ĐƯỢC TƯ VẤN CHI TIẾT KHÓA HỌC VÀ HỌC PHÍ TẠI KẾ TOÁN DFC

Hotline: 0983 650 093

Hotline: 0983 650 093

Văn phòng Luật Kế toán DFC

VP Miền Nam: Số 197 Huỳnh Tấn Phát – Quận 7 – TP.HCM

VP Miền Bắc: LK28 Dương Kinh – Lê Trọng Tấn – Hà Đông – TP.HN

Cơ sở 2 tại HN: Số 48 Ngõ 1 – Ngô Thì Nhậm – Hà Đông – TP.HN

☎️: 0983 650 093 – 0913 499 922

Website: http://www.ketoandfc.vn

Email: dfcketoan@gmail.com

Link fanpage: http://www.facebook.com/ketoanDFC